消費税引上げに伴う薬価改定について

2019 年 1 月 16 日の中医協総会にて、「消費税引上げに伴う薬価改定に係る薬価算定基準の見直しについて(案)」が了承され、本年 10 月に消費税引上げに伴う薬価改定が実施されることとなりました。

なぜ、消費税引上げに伴い薬価改定が実施されるのかについては、社会保険診療と税の関係を理解する必要があります。

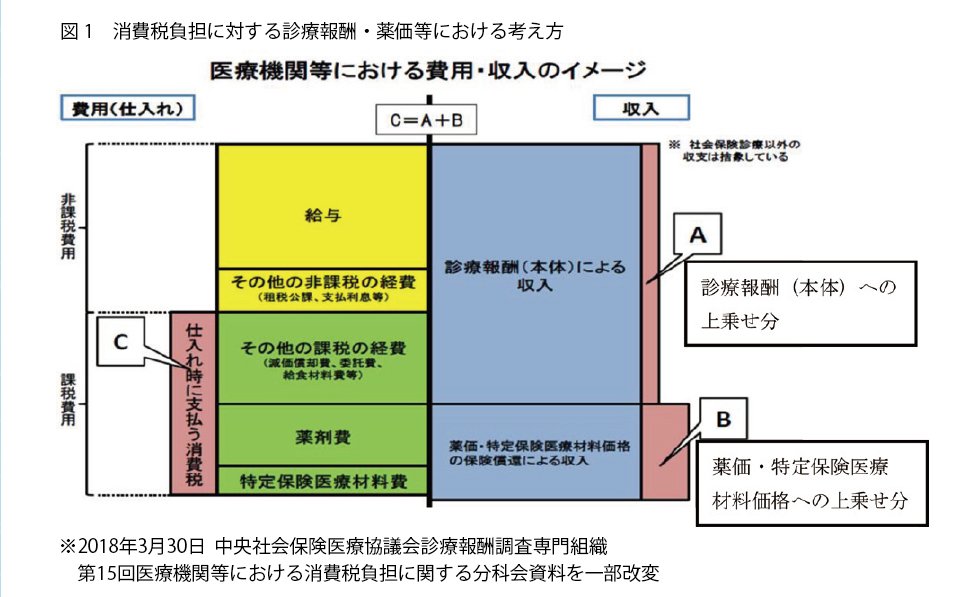

下記(図 1)に消費税負担に対する診療報酬・薬価等における考え方を示しました。公的医療保険でカバーされる社会保険診療は、消費税法上非課税取引と位置づけられております。したがって、医療機関等が社会保険診療を提供する際に、患者から消費税を受け取ることはありません。一方、医療機関等が社会保険診療を行うために医薬品や設備等を仕入れる際には消費税(図 1 のC)を支払っています。しかし、社会保険診療が非課税取引のため、それらの仕入税額控除が出来ず、医療機関等のコストになってしまいます。

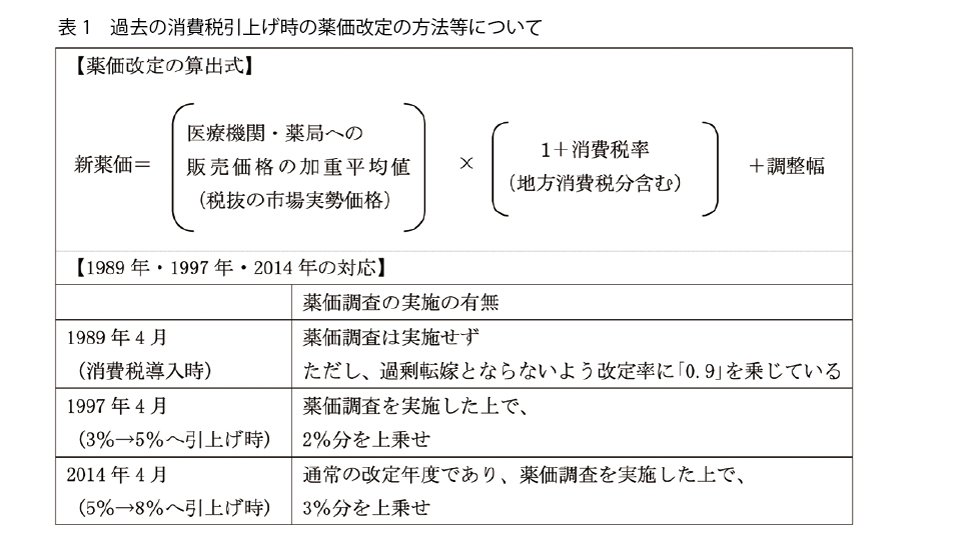

消費税は、事業者にとって実質的な負担とすべきではない事から、診療報酬や薬価に消費税相当分(図1 のA及びB)を上乗せすることで対応(図 1 のC=A+B)されております。これは、過去の消費税導入時並びに引上げ時にも、種々の方法で薬価に消費税に応じた上乗せ措置が行われております。参考までに過去における薬価への消費税転嫁の方法を簡潔に表 1 に示しております。

※2018年3月30日 中央社会保険医療協議会診療報酬調査専門組織

第15回医療機関等における消費税負担に関する分科会資料を一部改変

※2018年9月26日 第399回中央社会保険医療協議会総会資料を一部改変

以上のことより、本年 10 月に消費税引上げが実施された場合、適正な消費税の転嫁を行う観点から、薬価改定が実施されることとなり、改定に際しては、薬価調査を実施し市場実勢価格を踏まえた改定を行う事とされました。

また、通常の薬価改定と異なる臨時的な改定であることから、改定の時期やルールについても考慮されました。

過去の消費税導入及び引上げは、いずれも 4 月に実施(表 1 を参照)されたことから、消費税引上げと同時の 4 月に薬価改定されました。一方、本年は 10 月に消費税引上げが予定されており、薬価改定の時期については、データ入替や価格交渉などの現場の実務的な負担を考慮し、簡素な方法を取るべきとの観点から、同様に消費税引上げと同時の 10 月に実施する事とされました。

また、改定のルールは、実勢価格を踏まえて行う事となる後発品等の価格帯の集約及び実勢価格改定と連動しその影響を補正する基礎的医薬品並びに最低薬価にも適用される事とされました。新薬創出等加算の加算については、実施されることとなりましたが、2018 年度改定以降に後発医薬品が収載されるなどで対象から外れた品目は加算の対象としないこととされました。また、累積加算額の控除については実施されないこととされました。

一方、2020 年度の通常改定に影響が出ない事、また、近年例のない年度途中の改定になることから、医療現場の負担や円滑な流通の確保に十分留意した上で改定に取り組むことが課題とされました。

以上