【Factに迫る!】『インパクト加重会計』について

【Factに迫る!】『インパクト加重会計』について

※利用ポリシー:本資料の転載・改変は禁止いたします。ご利用の際は、ご所属団体・企業等の規定(社内審査等)に従ってください。

参考:https://www.jga.gr.jp/policy.html

「人への投資」ついて、昨今のニュースや新聞等で「人的資本」に関するワードを目にしない日はありません。

従来の会計基準では「人への投資」は一般管理費、人件費等の費用としてP/L上でしか反映されていませんでした。しかし、人材版伊藤レポートの人的資本経営では、人材をコストやリソースではなく、キャピタル(資本)と捉えるべきと述べられています。

今回、人材を資本と捉える『インパクト加重会計』と人的資本に関連して『ウェルビーイング』について紹介いたします。

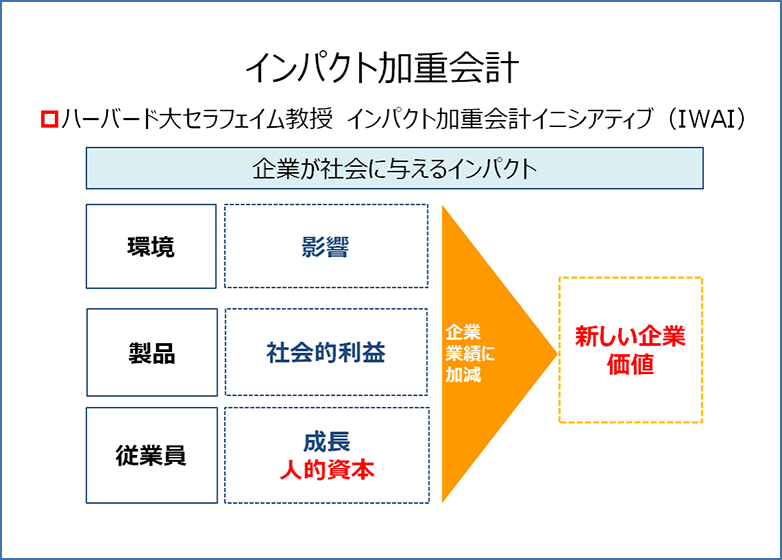

(図1)著者作図

引用:ハーバードビジネスレビュー2021年1月号特集ESG経営の実践

①『インパクト加重会計』

「ESG投資の最も影響力のある一人」である、米国ハーバードビジネススクール、ジョージ・セラフェイム教授は「インパクト加重会計イニシアティブ」(IWAI)を提唱しています。

これは企業が社会に与えるインパクトを「環境」、「製品」、「従業員」の3つに分類した上で、定量化し、それぞれを企業業績に加減することで、新しい企業価値を見いだそうとするものです。(図1)

内閣官房の「新しい資本主義実現会議」では、この「インパクト加重会計イニシアティブ」(IWAI)を人の価値を財務諸表で認識するものとして取り入れようとしています。

「従業員インパクト会計」において、「賃金の質」「キャリアアップ」「機会」「健康とウェルビーイング」「ダイバーシティ」「ロケーション」のインパクトを測定し、収益やEBITDA(利払い前・税引き前・減価償却前利益)、給与総額等と比較するアプローチが取られています。

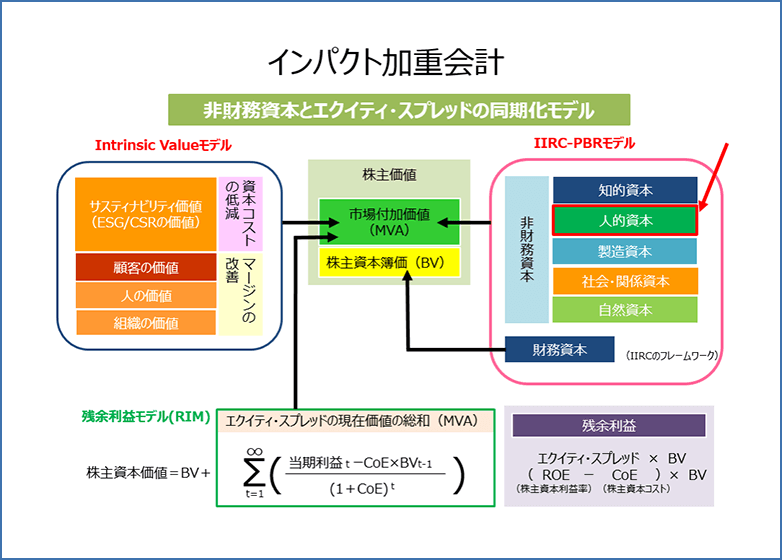

具体的事例として、元エーザイ専務執行役CFO、早稲田大学大学院客員教授、柳良平氏がこのIWAIの日本版第一号として、「従業員インパクト会計」を明らかにしています。(図2)

(図2)著者作図

引用:ハーバードビジネスレビュー2021年1月号特集ESG経営の実践、月刊資本主義2021.9(No.433)、月刊資本主義2019.3(No.423)

既寄稿コラム『価値創造経営』の国際統合報告評議会(IIRC)フレームワークで示した人的資本(図2右上)の中核である、「従業員インパクト会計」では、従業員へのインパクトとして、「賃金の質」と「従業員の機会」の2つを考慮しています。

「賃金の質」は従業員の士気向上につながる給与額です。ハーバードビジネススクールとエーザイが給与支給額と従業員満足度の関係を調査した結果、エーザイの給与満足度の最高額は1190万円でした。この水準を超えて支給した給与は従業員の満足度にはつながらないいとの結果です。そして、従業員の満足度と士気向上につながる金額は343億円と試算されました。

一方、「賃金の機会」については、女性従業員の昇進機会が損なわれていると仮定した結果、7億円の減額となりました。そして「ダイバーシティ」「地域社会への貢献」をも考慮した結果、各々78億円の減額、11億円の増額でした。

これらの結果からエーザイの給与総額358億円から増減し、269億円(269億円=343億-7億-78億+11億)が従業員インパクト会計となりました。これはエーザイのEBITDAの44%に相当します。

このインパクト加重会計では、エーザイが社会に与えるインパクトとして通常の利益の44%増額分を含めた利益が、「新しい企業価値」となります。

エーザイが画期的な新薬を製品化し、世の中に生み続けるためには、長期的な人材投資が鍵になります。

柳良平氏曰く、「新薬を生み出すためには、何より人材への投資は欠かせない。人的資本への投資効果を定量的に把握する必要性はますます高まる」とコメントしています。

まさに、「インパクト加重会計」は、「人への投資」「人的資本」を可視化し、「新しい企業価値」を顕すものとしての、攻めの「魅せる化」ツールといえます。

②『ウェルビーイング』

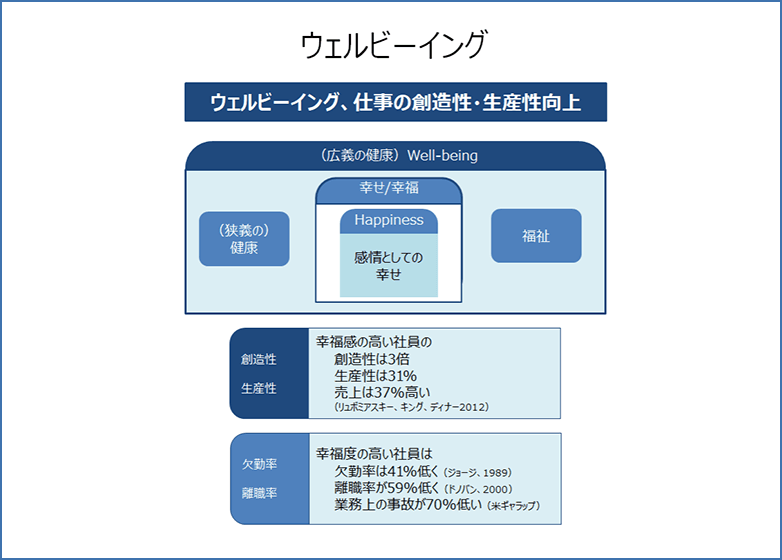

人的資本経営、企業の価値創造との関係からウェルビーイングがますます注目されています。既寄稿コラム『ウェルビーイング経営』からさらに進化しているウェルビーイングについて紹介いたします。(図3)

(図3)著者作図

引用:日経ヴェリタス第767号11月20日

ウェルビーイング研究の第一人者である、慶応大学大学院 前野教授曰く、

「身体面・精神面・社会面のすべてにおいて良好な状態にあること」が広義の健康と定義されています。

身体的に良好な状態を狭義の健康です。精神的に良好な状態が、幸せ・幸福です。社会的に良好な状態を創るための活動が福祉です。ウェルビーイングとは、健康・幸せ・福祉のことです。

近年、アンケート調査同士の関係を調べる、主観的幸福研究が進展によって、「幸せな人」は「不幸せの人」より創造性が3倍高いとの結果もでてきています。

仕事との関連では、「幸福度の高い社員」は「低い社員」よりも創造性は3倍、生産性は31%高く、売り上げは37%多い、一方、欠勤率は41%、離職率は59%低く、業務上の事故は70%少ない。

これらはほんの一例にすぎず、世界中で様々な研究が行われ、幸せな社員は仕事ができることが多様な視点から明らかにされています。

社員が幸せに働いていることも考慮にいれた経営が現代の合理的経営です。

伊藤レポートにもあるように、社員の能力を十分に活かしているかを投資家に積極的に開示する、人的資本経営の中心はウェルビーイングです。

このようなウェルビーイングな状態の社員が多い会社は人的資本投資が十分に行われ、そのような企業は成長すると見込んで投資に値する会社として、ビジネスパーソンや投資家からも「選ばれる会社」として評価されます。

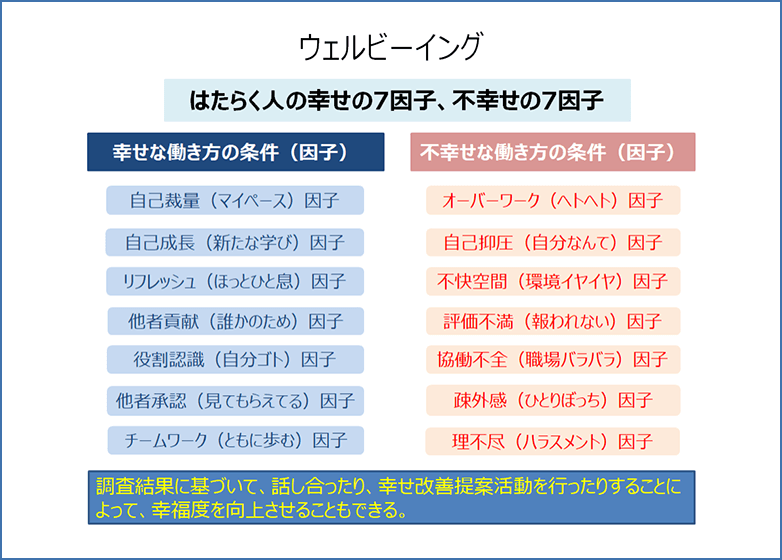

そして、前野教授はさらに研究を進めて、2020年パーソル総合研究所と「はたらく人の幸せに関する研究」を実施しました。(図4)

(図4)著者作図

引用:日経ヴェリタス第767号11月20日

「幸せな働き方の条件(因子)」と「不幸せな働き方の条件(因子)」について、アンケート結果を因子分析し、「はたらく人の幸せの7因子」、「はたらく人の不幸せの7因子」を得ました。

「はたらく人の幸せの7因子」は、

自己裁量(マイペース)因子、自己成長(新たな学び)因子、リフレッシュ(ほっとひと息)因子、他者貢献(誰かのため)因子、役割認識(自分ゴト)因子、他者承認(見てもらえてる)因子、チームワーク(ともに歩む)因子、からなります。

「はたらく人の不幸せの7因子」は、

オーバーワーク(ヘトヘト)因子、自己抑制(自分なんて)因子、不快空間(環境イヤイヤ)因子、評価不満(報われない)因子、協働不全(職場バラバラ)因子、疎外感(ひとりぼっち)因子、理不尽(ハラスメント)因子、になります。

前野教授は、調査結果に基づいて、話し合ったり、幸せ改善提案活動を行ったりすることによって、幸福度を向上させることもできるのではないかと示唆しています。

今後のウェルビーイング研究の進化は、組織メンバーのウェルビーイングにさらに大きく貢献するとともに企業価値の向上に寄与するものと考えます。

まさに、VUCA時代の現代、経営層・マネージャーはウェルビーイングの各種KPIを用いて、合理的・科学的なマネジメントを実施する必要があります。

③最後に

「インパクト加重会計」は医薬品企業にとっても、環境、製品、従業員のウェルビーイング、を通して企業価値向上につなげるための大変重要な概念です。

医薬品・医療機器企業はこれから、インパクト加重会計により自社を「魅せる化」し、持続可能(SDGs)な国民皆保険を含めた社会保険制度維持に貢献していくべきと考えます。

文責:ニプロ株式会社 学術情報部 山口博人(日本FP協会会員AFP)

参考情報

◯内閣官房 新しい資本主義実現本部事務局

https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/wgkaisai/hizaimu_dai2/siryou1.pdf

◯『KPI経営』について:日本ジェネリック製薬協会 JGApedia

https://www.jga.gr.jp/jgapedia/ge/221201.html

◯『価値創造経営』について:日本ジェネリック製薬協会 JGApedia

https://www.jga.gr.jp/jgapedia/ge/221101.html

◯『ムーンショット経営』について:日本ジェネリック製薬協会 JGApedia

https://www.jga.gr.jp/jgapedia/ge/221003.html

◯『人的資本経営(パート3)』について:日本ジェネリック製薬協会 JGApedia

https://www.jga.gr.jp/jgapedia/ge/220901.html

◯『人的資本経営(パート2)』について:日本ジェネリック製薬協会 JGApedia

https://www.jga.gr.jp/jgapedia/ge/220801.html

◯『人的資本経営』について:日本ジェネリック製薬協会 JGApedia

https://www.jga.gr.jp/jgapedia/ge/220701.html

◯『ウェルビーイング経営』について:日本ジェネリック製薬協会 JGApedia

https://www.jga.gr.jp/jgapedia/ge/220601.html

◯『VUCA時代経営』について:日本ジェネリック製薬協会 JGApedia

https://www.jga.gr.jp/jgapedia/ge/220510.html

◯『パーパス経営』について:日本ジェネリック製薬協会 JGApedia

https://www.jga.gr.jp/jgapedia/ge/220325.html

◯『ESG経営』について:日本ジェネリック製薬協会 JGApedia

https://www.jga.gr.jp/jgapedia/ge/220120.html